Step 2 vil have en stor betydning for dit hverdagsliv. En stor gæld tynger nemlig utrolig mange danskere ned hvert år, og derfor vil vi naturligvis også bekæmpe den gæld du måtte have. I dette step viser vi, at du kan blive gældfri før du ved af det.

Lav en oversigt over dine gældsposter

Hvis du gerne vil af med dit forbrugsgæld, er det vigtigt at have en god oversigt over din gæld. Det du skal gøre er derfor at tage et stykke papir (dette kan også gøres i excel eller i word), hvorefter du laver en boks med tre kolonner med det antal rækker, som du har af forbrugslån.

Du skriver herefter alle dine forbrugslån op. Det er vigtigt at du får dem alle med, så har du mange forbrugslån (uanset størrelse) skal de listes. Brug gerne meget tid på dette, så du er sikker på at få dem alle med.

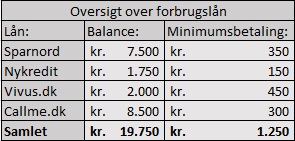

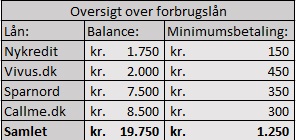

Et eksempel kunne se således ud:

Efter at vi har fået vores overblik skal vi til at sortere dem. Vi bruger "sneboldsmetoden" til at betale vores forbrugsgæld af. Vi fortæller mere om denne metode under dette afsnit, men først og fremmest skal du strukturere gælden fra den mindste gæld først, til den højeste gæld sidst.

Du har nu fået en overskuelig liste over din forbrugsgæld. Du kan, hvis dette ønskes, inkludere ÅOP (årlig omkostning i procent) ved siden af minimumsbetalingen. Dette har vi valgt ikke at gøre, da vi går efter sneboldsmetoden. Der kan dog være en gevinst ved at gå efter rente-metoden, men det kommer vi ikke nærmere ind på.

Sneboldsmetoden

Sneboldsmetoden handler om, at du starter med at betale alle minimumsbetalingerne som du har aftalt med de forskellige firmaer. Har du penge du kan afbetale på dine lån udover dette, skal disse penge gå til lånet med den laveste balance.

Sneboldsmetoden holder dig motiveret, da du hurtigere vil kunne se de forskellige lån blive betalt af. Når de små lån er blevet betalt af, vil du have flere penge til at betale de store forbrugslån af, og før du ved af det, vil du være helt gældfri.

Sneboldsmetoden holder dig motiveret, da du hurtigere vil kunne se de forskellige lån blive betalt af. Når de små lån er blevet betalt af, vil du have flere penge til at betale de store forbrugslån af, og før du ved af det, vil du være helt gældfri.

Forbrugsgæld er den "slemme" gæld

Grunden til at det er forbrugsgæld vi vil af med, skyldes at forbrugsgæld er den slemme form for gæld. Hvis du tager et billån, boliglån eller lån i et andet aktiv, vil du have mulighed for at skrabe pengene ind igen i tilfælde af modgang.

Forbrugsgæld er derimod gæld du har brugt til forbrug. Du, banken eller en anden tredjepart har ikke nogen form for sikring i pengene, da de er blevet brugt op.

Man kan spørge sig selv; er alt forbrugsgæld slemt? Nej, det er det ikke. Kan du styre din forbrugsgæld og kun optager små forbrugslån, er det en af de bedre måder hvorpå du kan opnå dine livsmål hurtigere end ellers.

SvarSlet"Jeg hadde ikke råd til huset mitt, men jeg ville egentlig ikke selge. Jeg ønsket å holde familien min hjemme, og med støtte fra ATL og Agent kunne jeg beholde hjemmet mitt og klarte å sikre min kone og mitt liv. " ekte valg atlasloanfirm@outlook .com